货币的第四种价格

佩里·梅林教授在2012年录制的《货币银行学》慕课中提到了货币有四种价格,分别是:

1.Par(平价):不同类型的货币(如现金与存款)之间的兑换价格。它由银行系统通过“按面值兑换”的承诺来维持。

2.Interest(利率):未来货币相对于今天货币的价格。它是“推迟结算”的价格,具体体现在联邦基金利率、欧洲美元利率和回购利率上。

3.Exchange Rate(汇率):本国货币与外国货币之间的价格。

4.Price Level(物价水平):货币相对于商品的价格。

当年他在课程中使用特雷诺交易商模型对前三种价格的形成机制做了非常详细的解读。但是由于他自己当时的学术思想尚未成熟,第四种价格并没有深入去讲。所以在把这套“货币观”理论应用到实践时,我不得不靠自己去推导一些结论。比如,什么情况下会发生金融危机、发生金融危机后美联储会怎么做,黄金价格会怎样等等,都需要自己去分析。

但是近期我终于在一个学术讲座里找到了他关于第四种价格的理论框架。对他自己来说,这个框架似乎也是一个初步的框架,但是他已经坚信这个研究方向是正确的,并可能会在他的下一部著作中做出更加全面的解读。

关于第四种价格,他把特雷诺模型和美联储对利率的调节应用到了商品价格之中。核心思想就是:从货币观出发,提出一个不依赖央行的物价水平理论,分为三层:

1)内部价差经济(交易商正常做市,货币政策有效);

2)外部价差经济(库存约束绷紧,货币政策失效);

3)崩溃经济(体系崩塌)。同时,将劳动力市场实际工资视为物价水平的“锚”。

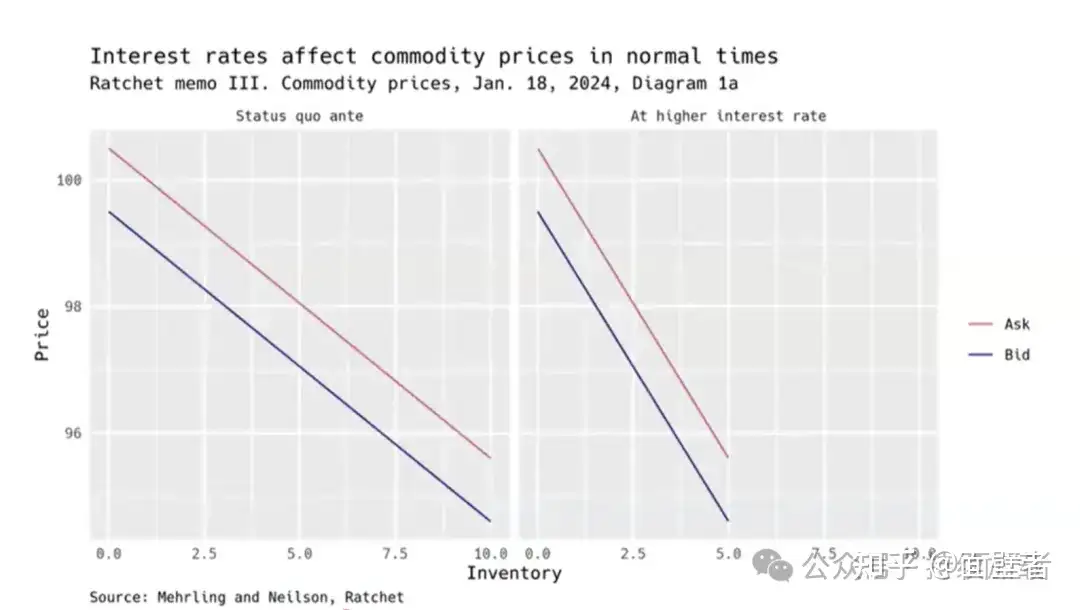

下面这张图对我的启发很大:

我们拿黄金举例,假设我们目前仍然处于货币政策的有效阶段,比如美联储看到通货膨胀了,要加息,则黄金的价格斜率将受到加息的影响变得更加倾斜,这也解释了为什么美联储加息预期出来后,黄金价格大幅快速暴跌。而且在相同库存水平下,高利率时商品价格要低于低利率时的价格。

但是,这仅仅是内部价差,而外部价差则决定了货币政策失效的边界在哪里。也就是说商品库存增加到极致,价格快速下跌到失控之时,就会有央行、产业资本开始进场承接。这时候,因为此前抛售导致在交易商手中增加的库存会减少,价格也会迅速反弹。

这里需要注意的是,只要货币政策有效,外部价差的范围不会因货币政策而产生变化。也就是说无论你的利率是多少,这个外部价差一直没变,因为这个模型中的外部价差就是建立在没有央行存在的基础上设立的。因为早在世界第一家央行诞生之前交易商就存在、商品价格的变动就存在了。也正是这个观点给了我很大的启发,也对当下的大宗商品市场的底层逻辑看得更加清楚了。

当然,这套模型和理论,在应用到实际投资时,还需要考虑很多复杂的因素,不能想当然地直接运用。

每到周末,我都会做大量的阅读,进行充电。无论过去的一周资本市场发生了什么,下一周将要发生什么都无法左右,能做的只有充实自己的大脑。

如果你也对货币银行学、价值投资感兴趣,可以加入我的价值投资学习小组。

📢 关注公众号:持续加载,加入投资学习讨论群

💬 评论

暂无评论,来写第一条吧

写评论