美国GDP预测数据断崖式下跌至1.2%,万亿级AI泡沫正在撕裂美国经济

最近,关于美国GDP增长预期的数据急剧恶化。数据显示,经济增速正面临显著下行风险,市场对衰退的担忧日益加剧。

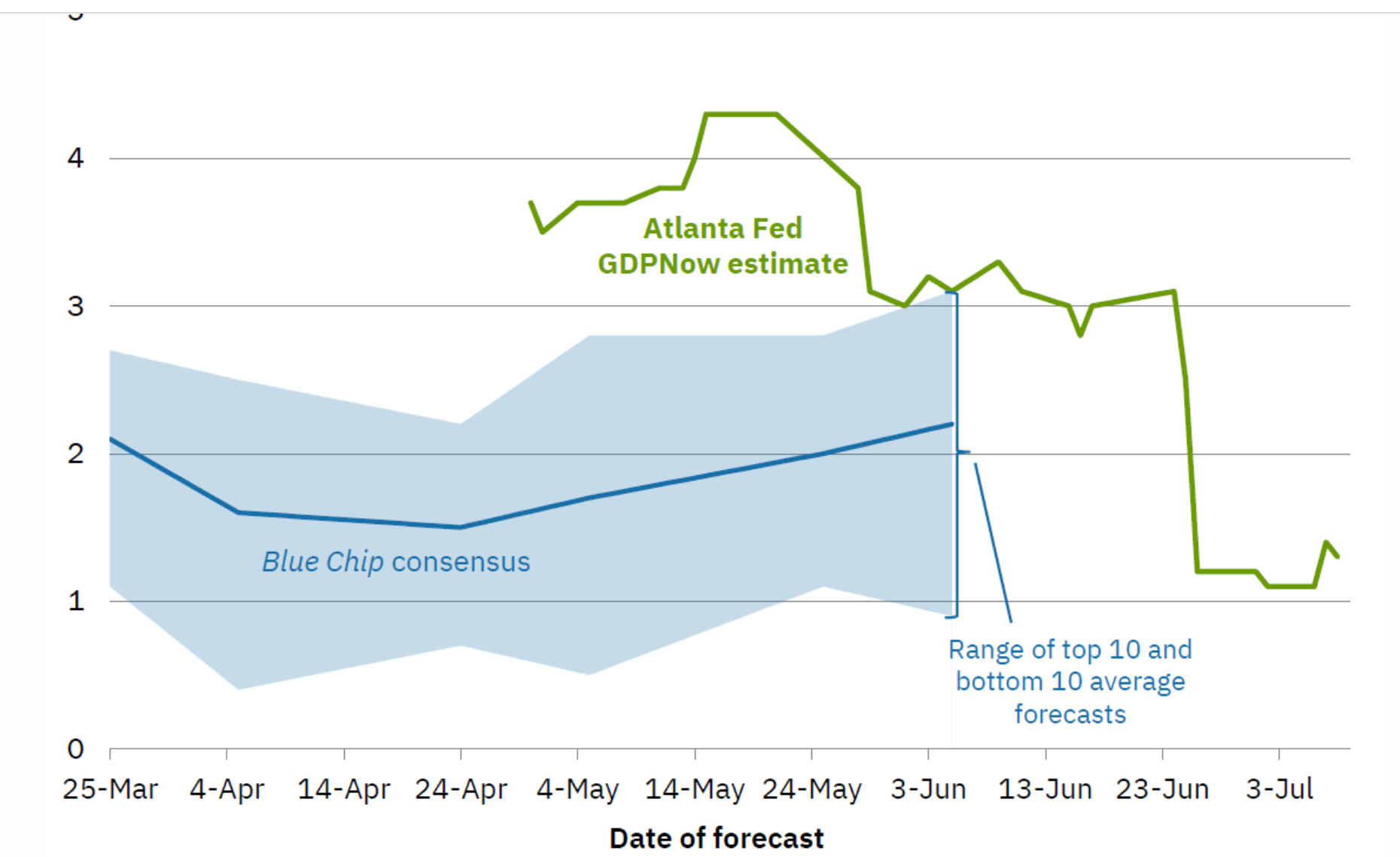

一、亚特兰大联储GDP指标的警示

我们首先关注亚特兰大联储发布的实时GDP预测指标“GDPNow”。该指标会根据最新经济数据动态更新,旨在预测下一期官方GDP数据。回顾其近期走势:从4月底至7月初,预测值一度攀升至近4.5%的高位,表现堪比新兴市场,形势看似一片大好。然而,随后曲线出现瀑布式下跌,进入平台期后更是上演了“悬崖式跳水”,预测值从强劲增长一路滑落至目前的1.2%。

真正的转折点发生在7月2日——非农就业数据远逊预期。市场原本预计新增就业约11.5万至11.7万人,实际公布数据仅为5.7万人,这本身就已足够糟糕。更关键的是后续修订数据:前两个月的就业人数被合计下调了7.4万人。历史经验表明,本次公布的5.7万数据在未来也很可能被进一步下修为负值。因此,若将所有因素考虑在内,美国GDP增长预期很可能跌破1%,甚至转负。

二、AI资本支出热潮的结构性隐患

此次预测值暴跌的主要推手是贸易逆差的急剧扩大,消费支出和企业库存投资的疲软也是次要因素。要探寻逆差暴增的根源,我们必须深入考察过去一年驱动经济的结构性力量——AI资本支出。数据显示,美国资本货物进口额激增了1659亿美元,其中绝大部分与建设AI优化数据中心直接相关,涵盖计算机、先进服务器、配件及半导体等领域。这为我们理解逆差提供了关键线索。

然而,这一支撑经济增长的核心动力正在显现裂痕。就在不久前,黑石集团取消了史上规模最大的数据中心项目。该项目原计划占地2100英亩,建设37栋建筑,总面积达2200万平方英尺,预估投资高达1000亿美元。这笔巨额投资原本将成为未来GDP的重要组成部分,如今却化为乌有。不仅如此,黑石近期还将旗下已建成并出租的三个弗吉尼亚州数据中心作价78亿美元出售给了Digital Realty。行动胜于雄辩,一家顶级投资机构在项目前景光明时选择取消新建并抛售现有资产,其信号意义不言而喻。尽管有人将项目取消归因于当地居民反对(“别在我家后院”主义)带来的能耗和噪音问题,但无论借口为何,资本支出缩减的结果不会改变,这对美国经济活动的潜在冲击不容小觑。

无独有偶,Meta 也开始出售其“过剩”的AI算力。如果AI算力需求真如CNBC和彭博社所渲染的那般永无止境、贪得无厌,为何科技巨头自己不再消化这些算力,反而要向外出售?即便是为了开展云业务,为何不最大化利用自有算力以获取更高收益?这些迹象强烈暗示,过去两年支撑GDP增长的AI投资热潮可能已出现严重泡沫,且正在退潮。一旦资本支出放缓,进口需求虽会下降,但相关的巨额投资支出也将随之减少,净效应极可能导致GDP增速进一步下滑。按照技术性衰退的定义(连续两个季度实际GDP负增长),结合亚特兰大联储的GDPNow指标趋势,美国经济此刻已站在负增长的边缘。

三、虚幻的繁荣与真实的脆弱

那么,投资者是否应该为美国GDP预测数据的崩塌而纠结?我认为,无需过度聚焦于亚特兰大联储的单一指标波动,那可能只是噪音。真正值得警惕的,是驱动过去经济增长的动力机制及其可持续性。

我们可以通过谷歌与SpaceX的合作案例,看清这种增长模式的本质。回溯至2015年,谷歌投资了马斯克的SpaceX。随后,在2026年SpaceX上市前夕,谷歌“巧合地”宣布授予SpaceX一份价值每月近10亿美元的算力合同。这份合同极大提振了SpaceX的IPO估值,使得谷歌早年那笔“1美元”的投资,在SpaceX估值飙升后可能增值至“5美元”。这仿佛创造了一台“永动印钞机”:谷歌投入“1美元”,通过合同和估值增长拿回“5美元”。细究合同条款,谷歌甚至有权随时取消该合同,这意味着其可能仅用1美元的成本,就撬动了5美元的账面回报,这更多依赖于财务技巧和缺乏伦理的财技操作,而非扎实的业务基础。

假设谷歌不取消合同,SpaceX将“5美元”中的“3美元”投入英伟达,而英伟达很可能又将资金重新投入SpaceX,用于建设轨道数据中心——这又成了谷歌未来可能再次投资并签订新合同的标的。如此循环往复,一个闭环的“ 循环经济模型”便形成了,它支撑着美国股市乃至宏观经济的表象繁荣。

然而,这种模式的脆弱性显而易见。它之所以能运转,前提是参与者拥有充沛的现金流。但现实是,现金正在枯竭。谷歌近期通过增发850亿美元普通股来筹集资金,稀释了股东权益,只为向这个循环系统中注入更多资金。更甚者,企业已开始发行债券筹资,这通常是周期末期的典型特征。问题的核心在于“ 循环经济模型”的可行性:过去谷歌搜索拥有极佳的盈利模式,但如今AI领域的巨额投入,其商业模式是否清晰?如果为了赚取10美元的收入,必须投入20美元的成本,这种模式注定不可持续。虽然AI的未来发展前景毋庸置疑,需求也可能持续增长,但若无法形成正向的经济模型,整个循环游戏终将面临“断电”停止的一刻。

我的判断是,这场派对终结的时刻,将是非AI的实体经济恶化程度足以反噬这个AI“ 循环经济模型”之时。投资者应穿透表面的数据波动,清醒认识到当前经济增长的极度脆弱性——繁荣与收缩之间,或许仅有一步之遥。

所以,我认为现在美联储表现更像是在给自己刷“存在感”,好展现美联储的独立性、重要性。但其实他们能做到事情不多——经济不行了,只能降息;出现危机了,只能QE。他们能做的只是尽可能地平抑经济波动和金融内在不稳定性,但是现在他们根本无力扭转局面。

📢 关注公众号:持续加载,加入投资学习讨论群

💬 评论

暂无评论,来写第一条吧

写评论